このページの目次

1 慰謝料の種類

交通事故で被害者が怪我を負ったり、死亡したりした場合に慰謝料を請求することができます。

| 慰謝料の種類 | 発生条件 | 裁判基準の金額 |

| 入通院慰謝料 | 傷害後の入院・通院 | 入通院の期間に応じて変化 |

| 後遺症慰謝料 | 傷害後の後遺障害発生 | 等級に応じて定額 |

| 死亡慰謝料 | 事故による死亡 | 2000万円~2800万円程度 |

| 近親者慰謝料 | 事故による近親者の死亡 | 100万円~300万円程度 |

2 慰謝料の基準

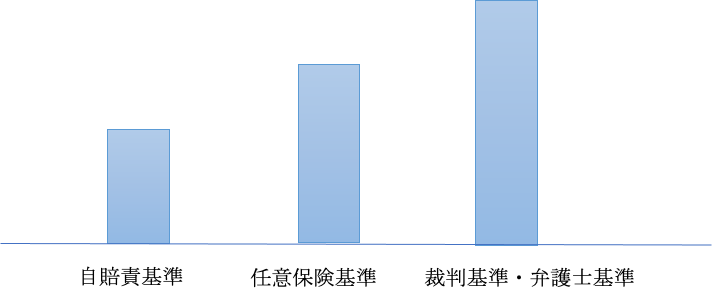

慰謝料の金額を決める基準は、いくつか存在し、それぞれ計算方法や金額が異なります。具体的には、裁判基準、弁護士基準、任意保険基準、自賠責基準が存在します。

裁判基準

裁判基準は、交通事故の被害者が加害者に対して損害賠償請求訴訟を提起した際に、裁判所が参考にしている基準のことです。もし裁判になったら慰謝料がいくらになるのか、という問いに答えるものが裁判基準であり、裁判基準で導かれる慰謝料こそが適正な慰謝料の金額といえます。裁判基準は、ほかの基準と比較して金額が一番高くなります。

裁判基準は法令等で定められているわけではありません。実務上は、民事交通事故訴訟損害賠償額算定基準(通称:赤い本)や交通事故損害額算定基準(通称:青い本)という本に掲載されている基準のことを指して裁判基準と呼んでいるものと思われます。

弁護士基準

弁護士基準とは、弁護士が被害者の代理人として加害者に損害賠償請求をする際に用いる基準です。弁護士は、被害者にとって最も有利な基準である裁判基準に基づいて損害額を算定するのが通常ですから、弁護士基準は裁判基準と同じ基準といってよいでしょう。

任意保険基準

任意保険基準とは、任意保険会社が被害者に対して賠償額を提示する際に使用する基準のことです。各保険会社が独自に決めている社内的な基準であり外部からはその詳細を伺い知ることは困難です。賠償額の提示の際に、慰謝料の備考欄に「当社の基準により算定」といった記載がされていることがありますが、これは任意保険基準に従って算定したという意味です。

任意保険基準の慰謝料は、裁判基準・弁護士基準よりは低額で、自賠責基準よりは高くなっているのが通常です。ただし、実際には一番金額が低い自賠責基準とほぼ同額の慰謝料しか提示されないこともあります。

自賠責基準

自賠責基準とは、加害者側の自賠責保険(共済)に請求した場合に使用される基準です。自賠責基準は、「自動車損害賠償責任保険の保険金等及び自動車損害賠償責任共済の共済金等の支払基準」(平成13年金融庁・国土交通省告示第1号)の中に具体化されています。この名称は長いので実務上は単に支払基準と呼ぶことが多いです。

自賠責保険は、被害者保護を目的とした強制加入の保険です。

自賠責保険と任意保険(対人賠償保険)は、いずれも人身事故損害をカバーする保険ですが、任意保険は自賠責保険の保険金額を超える部分をカバーすることになっています。

したがって、自賠責基準は任意保険基準よりも低額になります。結果的に自賠責基準はほかの基準と比較して一番低額な基準ということになります。

3 自賠責基準による慰謝料の計算方法

参考までに自賠責基準による慰謝料の計算方法を示します。

自賠責の入通院慰謝料の計算方法は次のようになります。

| 日額(定額)×対象日数 |

「日額」は4,300円と決まっています。

「対象日数」は、被害者の傷害の態様、実治療日数その他を勘案して、治療期間の範囲内で認定されることになっています。

具体的には、以下のうち少ない方が対象日数になります。

| 実治療日数(入院日数を含む)×2 |

| 総治療期間 |

実治療日数とは、実際に入院したり、通院したりした日数のことであり、総治療期間とは事故日から治療終了日(症状固定日)までの総日数のことをいいます。

たとえば、5月1日から5月3日まで入院し、5月8日、5月15日、5月22日、5月30日と通院して、5月30日に症状固定と診断された場合でいえば、実治療日数は7日(入院3日+通院4日)となり、総治療期間は30日(5月1日~5月30日)となります。

<対象日数が実治療日数の2倍になる場合>

6か月間通院して、そのうち実際に病院へ通院した日数が30日の場合の対象日数の比較は次のようになります。

実治療日数(30日)×2=60日

総治療期間(6か月)=180日

この場合、実治療日数の2倍(60日)の方が少ないので、慰謝料の計算式は次のようになります。

4,300円×30日×2=258,000円

この事例では、自賠責基準の入通院慰謝料は258,000円となります。

<対象日数が総治療期間になる場合>

3か月間通院して、そのうち実際に病院へ通院した日数が50日の場合の対象日数の比較は次のようになります。

実治療日数(50日)×2=100日

総治療期間(3か月)=90日

この場合、総治療期間(90日)の方が少ないので、慰謝料の計算式は次のようになります。

4,300円×90日=387,000円

この事例では、自賠責基準の入通院慰謝料は387,000円となります。

自賠責基準による慰謝料の算定方法は以上のとおりですが、傷害による損害に対する自賠責の保険金額(上限)は、120万円と定められています。

傷害による損害には、治療関係費、文書量、その他費用、休業損害、慰謝料が含まれているので、全部を合わせた金額が120万円を超えたとしても、自賠責保険から支払われる金額は120万円に限定されます。不足部分は通常は、任意保険会社が支払うことになります。

4 慰謝料を増額させるためには

被害者は、通常、任意保険会社から慰謝料を含む賠償金の提示を受けることになります。しかし、既に御説明したとおり、任意保険基準は、裁判基準・弁護士基準より低い金額になっているのが通常です。

裁判基準・弁護士基準こそが適正金額だとすれば、任意保険会社から提示される慰謝料額は適正金額になっていないということです。それどころか、任意保険会社から提示される慰謝料の金額は、自賠責基準とほぼ同じ水準のこともあります。

したがって、慰謝料を増額させるためには裁判基準・弁護士基準で慰謝料の金額を計算しなおして示談交渉を行う必要があります。

しかし、被害者にとって、裁判基準・弁護士基準を用いて正確に慰謝料を計算することは困難なこともあるでしょう。また、交渉のプロである保険会社の担当者を相手に慰謝料増額の交渉をするのは心理的にかなりの負担だと思います。

保険会社も、弁護士が出てきた場合、交渉が決裂すると裁判になる可能性が高く、時間や費用がかかることを承知しているので、これを回避しようとするのであれば増額に応じざるを得ません。

このように弁護士に依頼することで慰謝料が増額できるケースが多々あるので、まずは弁護士に相談することをお勧めします。